钱军

复旦大学泛海国际金融学院执行院长、金融学教授

大家上午好,之前的几位发言人谈到了很多非常重要的话题,我想分享的是一个相对比较轻松的也是可能令人比较愉悦的一个话题,那就是大家怎么去花钱。

根据组委会的要求我先给大家作一个简要的主题报告的介绍,一共有五个主题。第一个是新冠疫情下国家卫生筹资体系应对的跨国比较研究,以亚洲四国为例。这一报告是由复旦大学公共卫生学院的黄葭燕教授主导的。第二个报告主题是亚洲经济复苏与韧性,这和本次会议主题非常契合。这份报告是由复旦大学经济学院教授欧洲问题研究中心主任丁纯主导的。他同时也是“一带一路”治理研究院的副院长。第三份报告是碳中和的国际对比,是由复旦大学能源经济与战略研究中心主任吴力波撰写的。第四份报告是亚洲人口发展态势与老龄化应对,这一研究是复旦发展研究院常务副院长彭希哲主持的。最后一个主题是由我来负责的,是数字货币与全球金融体系变革。

现在我简单地给大家介绍一下我发言的大纲,首先是快速发展的数字货币体系的背景,第二个部分介绍全球双层数字货币架构之一。之所以有不同的数字货币体系的快速发展,它的背景主要是因为有跨境支付的需求以及移动支付的出现,在这样的一个双层数字货币的架构当中,我们觉得底层架构就是非主权的数字货币,有许多这样的货币。有些货币可能吸引了很多的注意力,包括像比特币。我会介绍一下为什么对这些像比特币这样的数字货币有这么大的需求和关注度。

在数字货币架构中有另外一层是主权数字货币,通常是由各国各地区央行来发行的,所以称之为主权数字货币。在这个领域很多的央行正在积极研究,或制定计划推出主权数字货币,显然中国在这方面确实也走在了前列。推出了数字人民币。数字人民币的标识是e-CNY,对于数字货币运行体系是什么样的呢?通过数字人民币的推出会拓展人民币的应用场景吗?目前为止主权数字货币主要还是解决国内的消费场景消费需求。如果这样的一些数字货币被应用到跨境支付当中会发生些什么呢?我还会跟大家介绍一下在发展主权数字货币会遇到的挑战和需要亟待解决的问题。

我们知道技术的发展推动了移动支付的发展。就在去年,全球移动支付的规模达到了5.5万亿美元。我这里说的移动支付是由智能手机以及其他的一些智能设备所进行的支付。包括国内的支付,跨境的支付,所以很自然的,中国在这方面走在了世界的前列。就移动支付的使用规模而言,中国是世界上最大的。在2020年,中国移动支付规模达到了2.5万亿美元,差不多占到了全球市场规模的40%多。

中国的移动支付发展速度非常快,部分原因是因为第三方支付公司的快速发展,当我们谈到所谓的三方支付公司,在支付的过程当中这些钱是怎么结算的呢?是由金融机构结算的。第三方支付公司的作用就是加速了金融机构之间的结算的流程。其实有很多的移动支付公司在中国出现,其中两个第三方支付的巨头,大家都很熟悉,他们促进了零售商和金融机构之间结算的过程。这两大巨头就是支付宝和微信支付。当然在他们背后是中国的两大科技巨头阿里巴巴和腾讯。就像我所说的,他们的作用就是连接亿万消费者和金融机构之间的数据流通和货币结算,当然还有其他的一些第三方的支付公司促进了公司和公司之间的支付。虽然他们可能不太为人们所知,但总体来说移动支付的发展速度非常的快。

另外一点需要指出的是在跨境支付当中出现了一些新的模式。在传统的跨境支付当中,大多数的交易都是由像银行这样大的金融机构来进行处理和结算。这一体系在很大程度上是由Swift这个系统主导了跨境的支付的结算和清算。像一些很大的银行美国、欧洲和中国一些大的银行,都使用Swift系统进行跨境支付的结算和清算,这就是现状。但是有意思的是,现在越来越多的这种跨境支付是由消费者和零售商来进行的。毫不令人意外的是中国的消费者,亚洲的支付这都是跨境支付的重要参与者。当疫情结束之后当人们又恢复国际旅行,我相信很多的中国旅行者会前往世界各地,他们在中国以外产生购买行为的时候就会产生跨境支付。这种支付和由大型银行来进行结算和清算的支付是不一样的——这些支付都是小额高频的支付。所以这就是一种新的跨境支付模式也就是说零售商、消费者、普通人他们进行高频小额的支付和交易,但是你把这些数额加起来的话你会发现这是一笔很巨大的数字,甚至可能成为跨境支付系统当中的一个主导。

很大程度上得益于新技术的出现,人们可以进行移动支付,跨境支付。这里展现的一些数据会告诉大家关于支付和消费方面的知识。请看蓝色的柱状图。我在美国生活了挺长时间,重要的消费季从感恩节开始一直持续到年底新年,传统的零售商还有传统的这种零售的高峰会出现在所谓的黑色星期五?就是在感恩节的周五。为什么称之为黑色星期五,他们周四感恩节会吃很多的火鸡,之后需要运动,他们做什么运动?他们会到商店去,黑色星期五对美国商家而言是非常重要的,仅仅就这一天你可以让财务报表“变黑”,意味着商家转亏为盈。所以黑色星期五的消费对美国的零售商而言极其重要。

现在美国已经把黑色星期五逐渐的推广到了所谓的网售cyber,这是蓝色柱状所表示的数字。黄色的柱状图是展示的马云发明的双十一的消费额。双十一被称为单身汉的日子,对单身人士而言双十一是非常重要的约会的日子。黄色的柱状图展示的是在双十一这一天消费者在阿里体系下的一个支付趋势,所以你可以看到最近几年在阿里系统内,在双十一上面的线上的消费和支付的额度,已经超过了美国的黑色星期五和网售周一的全国的消费总额。这仅仅只是阿里的数据,所以很显然我们需要一个非常可靠的系统来承载如此多的线上消费和支付。作为金融学的一个教授,我经常被问到要给出一些什么样的投资建议,很多时候他们会问我关于股票的看法,你觉得在中国市场、美国市场、香港市场上面我们该买些什么股票。不得不承认在过去的一年半时间里面,尤其是那些年轻人比如说35岁以下的年轻人,当他们问我投资建议的时候,他们的注意力首先不是转向股市,而是比特币市场。在左边大家可以看到这是由美元计价比特币价格的走势,有一点很有意思的是在疫情之前,这应该是一个比较新的数据。去年2、3月比特币的价格是在1万美元以下。1万美元已经很高。但是从疫情出现以后,比特币的价格开始扶摇直上。最高可以达到6万美元每个比特币,之后又快速的下降,但是之后又达到了峰值。应该是65000美元换一个比特币,这里有一个非常有意思的问题。那就是对于像比特币这样多方面有缺陷的加密货币,也有它的一些弱点:因为从技术角度来说不是100%安全的系统被黑客也侵入过。

第二点你获得比特币的方式是挖矿,是用程序来进行挖矿。而且这个矿藏的储量是有限的,我们知道挖矿的过程会消耗大量的电力,最近几年根据一些国际组织的统计数据,在所有的电力消耗当中有25%的电力需求是来自中国境内。中国把比特币的挖矿定为是违法的行为,也关闭了中国很多比特币挖矿的“矿场”。既然比特币有这样或者那样的弱点,为什么投资者对比特币的需求仍然那么高呢?Sachs教授刚刚已经谈到了这点,之所以人们对比特币有需求,是因为有很多的个体和组织希望能够以匿名的方式来进行交易和财富转移。当他们进行金钱交易的时候他们不希望被追踪被记录。我们知道比特币交易当中很大一部分,都是被用于非法的活动,Sachs教授刚刚也讲到有些组织个人,使用比特币来进行财富的转移,尤其是把财富非法的转移出国境。

我觉得正是这种非法交易和财富转移支撑了对比特币很大一部分的需求,对于一个基于技术的创新,如果主要的功能是用来支持和协助非法交易和活动的话,这种技术是不可能持续火爆下去的。右边展示的是所谓的二代的加密货币的发行量,从技术的角度来说他们可能更加的稳定,我们说到数字货币我们必须要讲一讲Facebook。他们的企图就是推出他们自己的电子系统和数字货币。Facebook在2020年公布了自己的一个雄心勃勃的计划,那就是要推出自己的加密货币——libra。简单来说美国政府已经对Facebook这一计划表达了反对意见,因为美国政府说听这个加密货币适用性非常广泛,甚至有可能挑战美元的地位。在去年Facebook推出了2.0版的libra的白皮书,把名字改成了diem。在原来的白皮书当中,libra可以和很多的货币进行关联,但是在diem这个系统当中只和美元挂钩。

根据Diem首席经济学家Catalini先生的观点,diem美元稳定货币只是作为一个过渡的项目。在美联储发行了自己的所谓央行数字货币之后,或者说数字美元之后diem将会逐步退出市场退出流通,而Facebook也将仅仅成为一个数字货币的服务提供商。他们拥有所有的基础设施硬件,更为重要的是Facebook拥有27亿到29亿左右的全球用户,如果diem真的成为了现实,未来将仍然会成为数字货币和支付体系当中的重要力量,因为27亿或29亿的活跃用户,很有可能会用这样的一种货币而不是使用其他的货币进行支付。

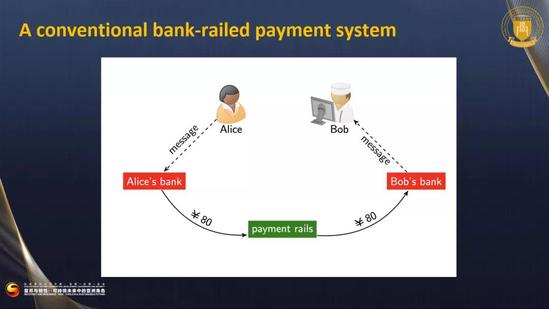

为了更好的解释一下货币在支付过程当中是怎么工作的,数字货币一个非常重要的功能是为了促进和便利支付的交易过程,这里我会举例说明,在美国如果你要教金融尤其是支付,你经常会用Alice作为一个客户的名字,她会从面包师Bob那里买些面包,当我们使用现金的时候,如果Bob不希望在银行里面来存现金,这个交易就变得非常的简单。Alice把这个钱给到Bob就解决了,这就是一个传统的支付过程。这个对大量的或者说电子支付的方式来说已经不再适用了,现在主流的方式都是在银行间进行流转的,这里我用人民币作为支付工具。Alice将会花80元人民币从Bob处买面包。这个80元首先会从Alice的银行账户里面转出,把这个信息发送到Bob的账户银行,两家银行再在支付双方的账户中进行资金的划转。

大家可以想象一下,如果这个交易过程涉及到更多的人更多的银行,这个复杂程度就会进一步的增长,你会看到这张图中有很多C这是表示客户和用户,B就表示银行。你可以很容易的想象说如果有多方都参与到这个交易过程,更多的银行更多的客户就会参与进来,如果一个环节出了问题,整个支付过程就不能完成。

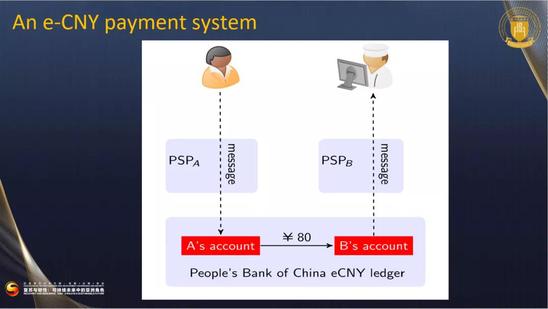

如果在出现了数字货币之后会是什么样的?这张图展示的就是数字货币的工作原理,现在的数字人民币发行是由中国人民银行并不是直接把这个货币发行给客户,央行会做什么呢?会把这些数字货币发行给支付的提供商。Alice有他的PSP(Payment Service Provider),Bob也有他的PSP。央行会认定一些银行作为PSP,现在支付宝和微信都已经被增添到了PSP的列表上去了,这样的一种情况和之前的一张图之间的区别在哪里?传统支付的清算是在银行间发生的,而有了数字人民币之后,数字货币的发行和交易的结算端都在央行,而所有的PSP都会在央行拥有账户,就意味着所有的账户都在中国人民银行的管理和管控下面。整个的交易过程会非常快非常准确,也会进一步降低交易成本,不需要在各种银行之间进行流转,可以实时的迅速的马上完成“交易即结算”的过程。大家可以看到这里所有的PSP就是支付服务的提供商都会在同一个机构里面进行账户的开立,同时进行金融交易的清算。

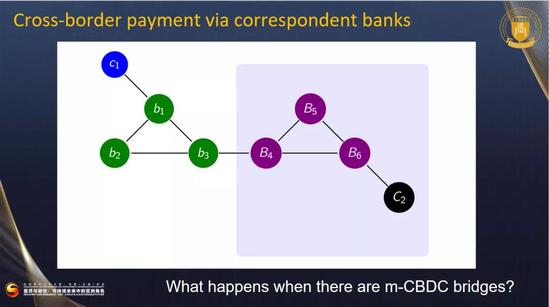

就像我说的那样目前央行数字人民币只能在国内消费的场景下进行交易在一些城市,通过一系列的消费场景来进行交易。在未来会在北京2022年的冬奥会上使用。对那些来到北京的人,可以通过数字人民币来进行交易和消费,我指的是一些外籍人士。但是他们在北京使用跨境人民币不是真正意义上的跨境交易。这张图中蓝颜色就是一个国家的消费者,紫色和褐色是另外一个国家的银行和消费者,关键在于什么地方?就是这个支付一定要跨越国境就需要更多的在不同的机构之间的对接和协调。对于央行数字货币来说,如果用在跨境交易当中提供更好的合作或者说协调,我们完全可以预期中国的央行可以和其他国家的央行签署协议,这些央行之间将会建立起一个所谓的m-CBDC bridge,就是多央行主权数字货币的桥接,目的为了更好的连接不同的数字货币账户,或者说其他的主权货币数字账户在央行管理下的账户之间的关联。如果这将成为一个可能,它将进一步的促进和便利未来的跨境交易。

讲到数字人民币和CBDC有这么几点非常重要,如果你看了我刚刚所说的央行发布的数字人民币白皮书里特别提到,说到这些账户的持有者,交易有一些是可以被追溯的,我说的追溯指的完全可追溯,你可以找到央发出端数字货币的一串代码,这笔钱不管是在这个系统里面怎么去流转从这端流到那端都可以在央行管理的体系中完全可追溯,整个的交易过程可以被追溯。数字人民币也可以支持匿名,这是非常重要的。因为央行和其他国家的央行充分的意识到,许多交易需要匿名,我之前已经解释了为什么当初这个比特币有那么高的需求,就是因为比特币的交易可以匿名,所以得到了很多人的青睐。因此我们现在仍然正在等待一些比较明确的具体的指导原则,对政府的指导来说如何能够进一步追溯和管理可追溯的和匿名的交易的全过程。在未来完全可以预见,交易量越来越大,整个过程完全是可以被追溯的,但是一些过程是匿名的。

第二个特点央行同时宣布说他们的目标是仅仅去替代部分的现金,也就是说在可以预见的将来我们会看到数字人民币和传统现金的共存,这个现金指的是纸币,也可以是硬币,也可以是传统电子支付系统中流通的货币。意味着需要有两套体系,包括数字人民币的体系,也需要传统人民币的使用场景和体系,所有的体系都必须和谐共存。

中国在数字人民币实施走在了前列,我们在不久的未来能够看到数字欧元,可能明年就会有推出。日本的央行很有可能推出他们版本的数字日元等等,对于那些还没有宣布那么多的数字货币的使用当中美联储是最值得关注的,现在美联储主席说正在考虑去推出数字美元。并开始了研发,比如说三年以后大家会看见几乎所有的主流货币,包括日元、美元、欧元、人民币等等,还包括英镑都会有自己的数字版的货币,这就是称为CBDCs,他们将会成为未来的全球货币体系当中的一个重要组成部分。对于匿名交易的要求仍然作为我们不会完全摆脱去中心化加密货币的原因存在的。

最后如果要回应一下今天上午的关键词,数字货币的发展速度非常的迅速,这是好事,与此同时如果发展的速度过快可能会带来更多的问题,因此在不同央行之间关于数字货币的合作是非常必要的,尤其在未来,CBDC的发展会很重要,谢谢大家!